Облагаются ли декретные подоходным налогом? Облагаются ли подоходным налогом (ндфл) декретные.

Как взимается ндфл с декретных выплат? Понятия декретные, отпускные, ндфл всем очень хорошо знакомы, но в их тонкости вникает далеко не каждый. Согласно закону женщины имеют право на особый вид отпуска, называемый декретным. Во время этого отпуска ей полагаются определенные материальные выплаты, называемые в обиходе декретными. Вот именно эти декретные выплаты временами становятся предметом спора, могут ли взиматься ндфл с декретных? Хотя ответ на это очевиден, сомнения не исчезают.

На каком основании женщинам полагаются выплаты?

Трудовое законодательство гласит, что работница предприятия, находясь на поздней стадии беременности, имеет полное право не приходить на свое рабочее место. Законодатель предоставляет ей определенный срок перед и после рождения ребенка, закрепив его в нормативно-правовых актах. Речь идет о 70 днях до рождения младенца и следующие 70 дней уже после появления ребенка на свет. Это собственно и есть декретный отпуск. Часто этот период путают с отпуском, когда женщина, ставшая матерью, ухаживает за ребенком. Но это разные вещи.

Именно в эти 140 дней женщина имеет законное право на получение пособия по беременности и родам. Это официальный доход работницы, находящейся в декретном отпуске. Эти деньги полагаются женщине, и их обязаны выплатить в полном объеме.

Основанием для предоставления такого отпуска служит положение женщины, при этом должен быть необходимый набор документов. Чтобы получить право на выплаты определенных пособий, женщине необходимо подать следующие документы:

- Лист, свидетельствующий о нетрудоспособности.

- Расчет самого пособия по форме БиР.

- Заявление на отпуск по беременности. Данное заявление обычно не подается, хватает простого больничного листа.

После оформления отпуска по состоянию беременности, расчет и выплата денежных средств производится в первые 10 дней с того момента, когда работница обратилась за их получением.

Кто платит деньги? Платит работодатель, но ему деньги возмещают позже органы социального страхования.

Вернуться к оглавлению

Декретный отпуск и налоги

Но по законодательству любой денежный доход облагается налогом. А облагаются ли на налоговым сбором доходы физических лиц (сокращенно — ндфл), выплаченные в качестве декретных отпускных? Работниц и их работодателей безусловно интересует вопрос, а будет ли произведены определенные налоговые поборы с пособия по беременности и родам?

Конечно же, никому не хочется, чтобы эти деньги вычитывались органами власти. Женщины желают получить все выплаты без всяких вычетов, уменьшающих общую сумму отпускных. В связи с этим возникает вопрос: «Если все же налоговые поборы обойти нельзя, как их можно уменьшить?»

На такие вопросы лучше всего ответит квалифицированный юрист, но в данном случае в некоторые тонкости можно вникнуть самостоятельно, тем более что законодательные нормы довольно четко прописывают, что происходит с отпускными, облагаются они налогом или нет. В любом случае ответ на вопрос, облагаются ли они налогом однозначен — удержание ндфл с декретных недопустимо. Пособия по беременности не облагаются налогом, поскольку это противоречит закону.

Несмотря на то, что ндфл с декретных взимать незаконно, но бывают случаи, когда налогообложение денежных выплат, получаемых в декрете, все же произошло. Если, несмотря на все это, бухгалтер на предприятии все же удержал определенную сумму в качестве налога, она впоследствии должна быть возвращена работнику. Чтобы вернуть свои деньги, работник или служащий организации должен написать письменное заявление на имя руководителя фирмы или бухгалтера, после чего женщине вернут полагающиеся ей деньги.

Вопрос об удержании налога с рассматриваемых пособий напрямую привязан к вопросу расчета этих выплат, начисляемых беременной женщине, оформляемой в декрет. Согласно существующему закону, от ндфл фактически освобождены все пособия, которые предоставляются от самого государства.

Единственное исключение составляют лишь налоги, направленные на дотации по временной невозможности осуществлять трудовую деятельность. То есть, исключение составляют периоды нахождения на вынужденном больничном с болеющим ребенком. В отличие от других выплат, декретные не облагаются никакими налогами еще потому, что эти пособия полностью предоставлены государством.

Вернуться к оглавлению

Упрощенка и совместительство

Законодательные нормы устанавливают определенный порядок налоговых сборов, в том числе с пособий по беременности. Среди них есть способ, называемый в обиходе «упрощенкой». Так можно ли попытаться снизить налоги? Если предприятие находится на специальном государственном режиме налогообложения, снизить налоги на получаемые доходы в виде пособий на ребенка все же нельзя.

Тут все очень просто. Этот вид получаемых пособий выплачивается самим государством из структуры ФСС. По этой причине подобные расходы нельзя причислять к дополнительным расходам работодателя. Это уже государственные расходы, поэтому подход к ним всегда иной.

Существует пособие в единственной форме, вот его как раз и можно причислить к подобным расходам. Но это не значит, что работодатель не платит вообще. Речь идет о детском пособии, которое выплачивается из-за временной нетрудоспособности. Под этим подразумевается упоминавшаяся выше ситуация с уходом за больным ребенком, когда родитель вынужден взять отпуск.

Работодатель оплачивает первые 3 дня больничного. В этом случае налогообложение может вестись уже по упрощенке. В иных случаях упрощенка, как способ обложения определенных денежных доходов, использована быть просто не может.

Еще один важный момент касается женщин, работающих на нескольких должностях или предприятиях, т. е. по совместительству. Правила налогообложения у них те же, но будучи работницей нескольких организаций, сотрудница имеет полной право получить декретные деньги от каждой фирмы, с которой она имеет официальный трудовой договор. Оформляются сразу несколько пособий, и способы сборов с них стандартные.

Особое место занимает порядок платежей. В 2014 году законодательство претерпело некоторые изменения и сотрудницам, работающим более чем на одном предприятии, разрешили самим выбирать способ зачисления им определенных декретных платежей.

До принятия нового закона бухгалтерский учет велся только по одним правилам. По новому закону с 2015 года расчет в двух или более организациях стал происходить уже в зависимости от выбора женщины.

Если сотрудница приносит в бухгалтерию компании-нанимателя больничный лист по беременности и родам, последняя обязана рассчитать и перечислить женщине положенную по закону выплату. При определении ее размера часто возникает вопрос, облагается ли пособие до 1,5 лет НДФЛ. Чтобы не иметь проблем с фискальными органами, работодателю необходимо правильно определить размер пособия, величину налога, отчисляемого в бюджет, и корректно отразить совершенные операции в справке 2-НДФЛ, подаваемой в ИФНС ежегодно.

Появление прибавления в семье – затратное как в материальном, так и в психологическом плане мероприятие. Поэтому государство оказывает посильную помощь парам, которые решили родить ребенка. Один из ее форматов – пособие по беременности и родам (сокращенно – БиР).

Основание для осуществления выплаты – , который выдают женщине в медицинском учреждении, где она состоит на учете. Стандартная продолжительность листка нетрудоспособности – 140 дней, его нужно получить за 70 дней до родов. Законодательство учитывает разные ситуации и увеличивает срок действия документа, если:

- женщина ожидает двойню – на 54 дня;

- у женщины были тяжелые роды – на 16 дней.

Если семейная пара усыновляет малыша, не достигшего трехмесячного возраста, им положено пособие БиР. Срок действия оплачиваемого листка нетрудоспособности – с момента подписания бумаг об усыновлении до истечения 70 дней с даты рождения ребенка.

Как рассчитать размер пособия по БиР?

Порядок исчисления размера пособия по БиР определяется федеральным законом №81 от 1995 года. Согласно его положениям, для работающих матерей и военнослужащих оно рассчитывается исходя из среднего заработка. Для неработающих женщин (студенток, домохозяек), выплата составляет фиксированную величину, устанавливаемую властями ежегодно с учетом уровня инфляции.

Для исчисления пособия по БиР используется формула:

Пособие = СДЗ* ЧД, где

СДЗ – среднедневной заработок женщины, определенный за последние два года;

ЧД – число дней декрета, указанное в больничном листке.

Важно! Размер среднедневного заработка ограничен минимальной и максимальной величинами, устанавливаемыми федеральными властями на каждый год.

Для определения среднедневного заработка применяется правило:

СДЗ = СЗ/ Д, где

СЗ – совокупный заработок, полученный за два предшествующих года. Если расчет производится в 2017 году, нужно сложить значения за 2015 и 2016 гг. В сумму включается вся «белая» зарплата работницы, т.е. указанная в справке 2-НДФЛ.

Д – число календарных дней в периоде.

Важно! Если женщина работает по совместительству у двух работодателей, каждая компания рассчитывает и переводит размер пособия независимо от другой.

Из расчета исключаются периоды нахождения на больничном и в декретном отпуске. Закон оставляет женщине право заменить любой из двух расчетных годов на более ранний, если сумма пособия от этого возрастет и хотя бы в одном из двух последний календарных годов она находилась в декрете.

Если сотрудница работает в компании менее двух лет, для корректного расчета бухгалтеру следует запросить справку с предыдущего места работы.

Пособие по беременности и родам: облагается НДФЛ или нет?

По общему правилу НДФЛ облагаются доходы, влекущие образование материальной выгоды и пересчитываемые в денежное выражение, если они не поименованы в ст. 217 НК РФ. Пособие по БиР названо в качестве самостоятельной позиции в законодательном перечне, поэтому начислять и уплачивать подоходный налог с него не следует.

Размер пособия по БиР имеет верхнюю границу, поэтому оказывается меньше, чем привычная зарплата работницы. Отдельные компании-работодатели в рамках проводимых социальных программ доплачивают сотрудницам сверх максимальной величины из собственных средств. Подобные перечисления не запрещены законодательно, но не относятся к освобождаемым от НДФЛ поступлениям. Из них нужно рассчитывать и перечислять в бюджет подоходный налог.

Действующее законодательство оставляет фирмам-нанимателям возможность поддержать сотрудниц-мам материально и не платить НДФЛ. Согласно ст. 217 НК РФ, не подлежит обложению налогом материальная помощь, выплаченная в пределах 50 000 рублей в течение 12 месяцев с момента появления ребенка. Работодателю нужно совершить единовременное перечисление в указанных пределах и убедиться, что аналогичную помощь не получил ранее отец малыша. Выданные деньги семья вправе использовать по своему усмотрению.

Пособие по уходу за ребенком до 1,5 лет: расчет и обложение НДФЛ

Пособие перечисляется одному лицу, осуществляющему уход за ребенком: матери, отцу, бабушке, опекуну и т.д. Оно назначается с момента рождения малыша и перестает начисляться с даты выхода матери на работу или достижения крохой полуторогодовалого возраста.

Для расчета суммы к получению используется формула:

Пособие = СЗ* 30,4* 0,4, где

СЗ – среднедневной заработок;

30,4 – среднее количество календарных дней в месяце;

0,4 – установленный законодательством размер пособия – 40% от дохода.

Сумма выплат имеет нижний и верхний предел. Первый определяется уровнем МРОТ, второй – максимальной планкой среднедневного заработка для расчета пособий, исчисляемой законодательно.

Пособие по уходу за ребенком до 1,5 лет поименовано в Налоговом Кодексе как выплата, освобожденная от НДФЛ (п. 1 ст. 217). Это означает, что у работодателя не возникает обязанности рассчитывать, удерживать и переводить налог в бюджет.

Исключение – ситуация, когда работнице доплачивают до среднего заработка сверх установленным законом лимитов.

2 -НДФЛ: пособия по уходу за ребенком

Законодательство обязывает работодателя ежегодно заполнять и передавать в «свою» налоговую инспекцию справки 2-НДФЛ по всем нанятым сотрудникам. В отчетах отражаются сведения о полученных за истекший год доходах, вычетах, удержанных и перечисленных в бюджет налогах. Сведения представляются отдельно по каждому специалисту.

Заполняя отчеты, работодатель следует законодательным правилам. Согласно им, в 2-НДФЛ пособие по беременности и родам не показывается ни в каком виде. Это вытекает из положения о том, что в справках не отражается информация о поступлениях работников, освобожденных от обложения подоходным налогом. Фискальным структурам не нужны такие сведения, потому что их цель – проверить правильность расчета работодателями сумм отчислений в казну.

По такой же логике не следует отражать в 2-НДФЛ отпуск по уходу за ребенком, поскольку получаемые пособия не облагаются подоходным налогом. Это касается случая, когда женщина не работает в режиме неполного дня, а находится дома, посвящая все время малышу.

Важно! Пособие по БиР и на новорожденного до 1,5 лет нужно не путать с больничными по уходу за ребенком. Это выплата не поименована в ст. 217 НК РФ и не освобождена от налогообложения. С полученных матерью средств нужно удержать 13%. В справке проставляется код – 2300.

Законодательные правила обязывают работодателя отразить положенные матери вычеты в справке 2-НДФЛ: ребенок-инвалид или ребенок до 18 лет. В первом случае налогооблагаемая база уменьшается на 12 000 руб., во втором – на 1 400 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Незадолго до родов беременной женщине назначаются и выплачиваются так называемые декретные выплаты, в нормативной базе именуемые пособием по беременности и родам. Разберем особенности налогообложения декретных выплат в 2018 году.

Кому полагаются декретные выплаты?

В соответствии с Приказом Министерства здравоохранения и социального развития РФ от 23 декабря 2009 г. № 1012н “Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей” на получение декретных пособий имеют право:

- женщины, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в том числе женщины из числа гражданского персонала воинских формирований Российской Федерации, находящихся на территориях иностранных государств, в случаях, предусмотренных международными договорами Российской Федерации;

- женщины, уволенные в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, в течение двенадцати месяцев, предшествовавших дню признания их в установленном порядке безработными;

- женщины, обучающиеся по очной форме обучения на платной или бесплатной основе в профессиональных образовательных организациях, образовательных организациях высшего образования, образовательных организациях дополнительного профессионального образования и научных организациях (далее – обучающиеся по очной форме обучения в образовательных организациях);

- женщины, проходящие военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел, в Государственной противопожарной службе, в учреждениях и органах уголовно-исполнительной системы, в органах по контролю за оборотом наркотических средств и психотропных веществ, в таможенных органах;

- женщины, указанные выше, при усыновлении ими ребенка (детей) в возрасте до трех месяцев.

Как начисляются декретные выплаты?

Декретные выплаты начисляется женщинам, находящимся в так называемом декретном отпуске, что составляет:

- 140 дней – при неосложнённом течении беременности;

- 156 дней – в случае тяжелого течения родового периода;

- 194 дня – при многоплодной беременности.

В зависимости от количества детей, которых ожидает будущая мама, декретный отпуск может начинаться на разных сроках беременности:

Для расчёта декретных выплат за основу берутся:

- среднедневной заработок беременной женщины;

- продолжительности отпуска.

Для расчёта среднедневного заработка берётся заработок женщины за 2 года (730 дней), предшествующих году, когда был предоставлен отпуск по беременности и родам (Федеральный закон от 29.12.2006 г. № 255-ФЗ «Об обязательном страховании на случай временной нетрудоспособности и в связи с материнством»). Во внимание берутся все доходы работника, подлежащие исчислению при уплате страховых взносов в ФСС РФ и ФФОМС.

Таким образом, формула для расчёта среднедневного заработка будет следующей:

* В соответствии с п.3.1 ст.14 Федерального закона от 29.12.2006 г. № 255-ФЗ при расчёте среднедневного заработка для исчисления пособия по беременности и родам из количества дней за указанный период исключаются дни, которые приходились на следующие периоды:

- период временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребёнком;

- период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на данную заработную плату не начислялись страховые взносы в ФСС РФ и ФФ ОМС.

После исчиления среднедневного заработка необходимо определить размер дневного пособия , который зависит от стажа беременной женщины (ст.11 Федерального закона от 29.12.2006 г. № 255-ФЗ ):

После произведения расчёта размера дневного заработка можно приступать к расчёту декретных выплат:

При расчёте декретных выплат существует максимальный порог, ограниченный предельной величиной доходов, подлежащих исчислению страховых взносов:

- 2015 год – 670 000 рублей;

- 2016 год – 718 000 рублей.

Таким образом, максимальный размер среднедневного заработка составит (670000 + 718000) / 730 = 1901,37 рубль .

Пример:

Беременная сотрудница Соловьева С.С. 28.10.2017 г. предоставила листок временной нетрудоспособности, где указана продолжительность декретного отпуска 194 дня. Стаж Соловьёвой С.С. 2 года 10 месяцев. Периодов временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребёнком за предыдущие 2 года не было.

Доход составил:

2015 год – 280 000 рублей

2016 год – 360 000 рублей

Среднедневной заработок (280000 + 360000) / 730 = 876,71 рублей.

Дневное пособие составит 876,71 рублей.

Размер пособия 876,71 * 194 = 170 082,19 рублей.

Облагаются ли подоходным налогом декретные выплаты?

В соответствии с п.1 ст. 217 НК РФ декретные выплаты не подлежат налогообложению . Таким образом, при произведении расчёта декретных выплат поизводить исчисление, удержание и уплату НДФЛ не нужно.

Когда декретные выплаты облагаются подоходным налогом?

Декретные выплаты относятся к пособиям, не подлежащим налогообложением. При этом исчисление данного пособия носит достаточно чёткий, установленный законодательством РФ, регламент.

Некоторые работодатели изъявляют желание поддержать будущую маму и осуществляют дополнительные выплаты к указанному пособию. Данные выплаты уже нельзя рассматривать в качестве государственного пособия, но в качестве дополнительного дохода беременной женщины, что в обязательном порядке подлежит налогообложению.

Пример ⇓

Беременная сотрудница Петрова П.П. 28.10.2017 г. предоставила листок временной нетрудоспособности, где указана продолжительность декретного отпуска 140 дней. Стаж Петровой П.П. составил 5 месяцев. Периодов временной нетрудоспособности не было. Расчёт среднедневного заработка будет произведён, исходя из размера МРОТ на текущий момент (7500 рублей).

Размер среднедневного заработка составит 7500 / 30 = 250 рублей.

Размер дневного пособия составит 250 рублей.

Размер пособия по беременности и родам 250 * 140 = 35000 рублей.

Данная сумма налогообложению не подлежит.

Работодатель Петровой П.П. ООО «АБВ» всем беременным сотрудницам производит дополнительные выплаты в размере 25000 рублей. Данная выплата будет подлежать налогообложению НДФЛ.

Таким образом, к выплате Соловьёвой С.С. полагается следующая сумма:

35000+(25000 – (25000*13%))=56750 рублей.

Практически со всех выплат сотруднику предприниматель должен отчислять налог. Однако существует ряд исключений, связанных с оплатой пособий государственными структурами. Платится ли с пособий по беременности или выплат, связанных с воспитанием малыша до 1,5 лет? Рассмотрим в этой статье.

Обложение НДФЛ пособия по беременности

Перечень выплат, подлежащих обложению НДФЛ, перечислен в статье 217 НК РФ. Однако даже в том случае, если выплата не упомянута в этой статье, но она выражена в денежных средствах и влечет за собой материальную выгоду для сотрудника, с нее уплачивается налог. Также средства, выданные трудящемуся, должны быть упомянуты в справке 2-НДФЛ.

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины. Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения. Законодатели утверждают, что разработка поправки была обусловлена разночтениями и противоречиями в прочтении закона. Было не ясно, относятся ли пособия к доходу сотрудника. Поправка прояснила этот момент. Сейчас все предприниматели обязаны соблюдать единую норму.

Еще до принятия поправки было издано Письмо Минфина от 1 июня 2011 года № 03-04-06/3-127, по которому все государственные пособия не должны облагаться НДФЛ. Цель издания его была также в прояснении неоднозначного вопроса.

Обложение НДФЛ доплаты до среднего заработка

Размер пособия по беременности определяется по средней зарплате сотрудницы за 2 последние года работы. Данный порядок определен частью 1 статьи 14 ФЗ №255. Суммарный ежегодный доход сотрудника не может быть больше максимальной базы по страховым выплатам в ФСС. Правило содержится в части 3.2 статьи 14 ФЗ №255. Если реальный заработок работницы больше предельной суммы, пособие выплачивается в меньшем объеме.

Важно также учитывать следующие моменты: не каждый сотрудник получает выплаты в 100% от средней зарплаты. Иногда пособие определяется согласно МРОТ. Во всех этих случаях работодатель может доплачивать сотруднице определенную сумму для того, чтобы пособие равнялось ее реальной средней зарплате. Это и есть доплата до среднего заработка.

Выплаты предприниматель делает из своего кармана, а не из средств ФСС. По этой причине доплата облагается НДФЛ, так как она не относится к государственному пособию. Данное правило оговорено статьями 209 и 217 НК РФ. Более того, с доплаты нужно выплачивать страховые взносы в различные фонды (к примеру, в ФСС).

ВНИМАНИЕ! Из рассмотренного правила есть исключения. Закон позволяет предпринимателям оказать материальную поддержку сотрудникам и не платить с этого налог. «Лазейку» можно найти в статье 217 НК РФ. Согласно норме закона, НДФЛ не будет облагаться доплата до 50 тысяч рублей, выплаченная на протяжении года с момента рождения малыша. То есть руководитель может сделать единовременную выплату в положенных пределах.

ВАЖНО! Доплату при составлении бухгалтерских документов нужно указывать в качестве расходов на оплату труда.

Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

Пособие выплачивается не только матери ребенка, но и любому лицу, занимающемуся уходом за ним. Начинает начисляться с даты рождения детей. Дата окончания выплат – это:

- День выхода женщины на работу.

- Достижение малышом 1,5 года.

При расчете этого вида пособия нужно учитывать его минимальный и максимальный уровень:

- Минимум – это МРОТ, принятый на год расчета выплат.

- Максимум – это максимальный средний заработок трудящегося за день.

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

ВАЖНО! Если работодатель доплачивает сотруднице сумму сверх установленного уровня пособия, эти деньги будут облагаться НДФЛ.

Отражения пособий в справке 2-НДФЛ

В справке 2-НДФЛ указываются только те выплаты, которые облагаются налогом. Если же пособие освобождено от НДФЛ, то и в справке учитывать его не нужно. То есть в документе не нужно указывать информации о:

- пособии по БиР;

- пособии по уходу за малышом до 1,5 лет.

Если же работодатель доплачивает женщине определенную сумму сверх установленного уровня пособия, она должна фигурировать в справке, так как облагается налогом.

Кто платит декретные?

Основание для отсутствия обложения в виде НДФЛ – это то, что данные пособия являются государственной компенсацией. Выплачиваются они ФСС. С 2017 года контроль над выплатами пособий был передан ИФНС.

ВАЖНО! Выплаты по БиР и уходу за ребенком должен делать любой предприниматель. Это относится и к ИП, которые выбрали особый режим налогообложения: вмененку, упрощенный.

Дополнительные нюансы

Рассмотрим различные особенности начисления пособий:

- Если сотрудница работает в нескольких местах по совместительству, выплачивать средства ей должна каждая из компаний. Выдача пособий проводится в стандартном порядке.

- Рассматриваемые средства не подлежат обложению не только НДФЛ, но и страховыми взносами. То есть женщина получает выплаты в полном объеме.

- Пособия будут выплачиваться только в том случае, если женщина официально трудоустроена. Если же она работает неофициально, то решение о выплатах принимает только работодатель. Если он не будет ничего платить, сотрудница даже не сможет подать на него в суд.

Размер пособий определяется индивидуально в каждом случае, в зависимости от зарплаты трудящейся.

Для получения выплат сотрудница должна предоставить работодателю соответствующее заявление, а также лист нетрудоспособности. Бумаги подаются не позже полугода с даты окончания отпуска по БиР. Если сотрудница хочет уйти в отпуск по беременности позже даты, указанной в листе нетрудоспособности, работодатель должен предоставить его со дня, прописанного в заявлении.

ВАЖНО! Выплаты по БиР за период, в который сотрудница фактически работала, делать не рекомендуется. Связано это с тем, что ФСС вряд ли будет возмещать эти расходы предпринимателю.

К СВЕДЕНИЮ! Освобождение от налогов обусловлено тем, что предприниматель, выдавая пособия, не тратит средства своей компании. Все расходы компенсируются государством. Это мера защиты беременных женщин, одна из социальных льгот.

Налог на прибыль компании

Пособие по БиР, начисляемое из финансового резерва ФСС, не будет считаться расходом организации применительно к пункту 1 статьи 252 НК РФ. Связано это с тем, что компания не тратит свои средства на выплаты сотрудницам.

Бухучет пособия по беременности и родам

Рассмотрим содержание проводимых операций:

- Начисление пособия по БиР. ДТ69-1. КТ70. Первичная документация: лист нетрудоспособности, расчетная ведомость.

- Выплата пособия по БиР. Д70. КТ51. Первичная документация: выписка из банковского учреждения по расчетному счету.

Порядок внесения записей должен соответствовать Инструкции по бухучету, утвержденной 31 октября 2000 года Приказом Минфина РФ.

Облагается ли больничный по беременности и родам НДФЛ в России в 2019 году. Основные понятия, информация о листе нетрудоспособности, гарантии государства молодым матерям, вопросы обложения больничного с предстоящей беременностью - данные аспекты рассмотрены в предложенной статье.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Временная нетрудоспособность может наступить в любой момент и по различным причинам. Работницы предприятий должны знать свои права в вопросах оформления больничного отпуска по беременности.

Также необходимо уяснить, облагаются ли налогом выплаты получаемые в качестве пособия по предстоящим родам. Этой теме посвящена данная статья.

Интересующие моменты

Чаще всего временная нетрудоспособность возникает при заболевании или травме работника, однако больничный лист можно оформить в случаях ухода за родственниками или в связи с предстоящими родами.

Данная гарантия предоставляется государством и регулируется Трудовым кодексом РФ, поскольку рождение детей связано со множеством расходов и физическими затратами.

Больничный лист по беременности выдается женщинам, которые:

- являются официально трудоустроенными;

- уволены в связи с ликвидацией предприятия или при вынужденном переезде;

- являются усыновителем ребенка до трех лет;

- провела процедуру искусственного оплодотворения;

- являются ИП, адвокатом, в случае уплаты взносов в ФСС.

Длительность периода нетрудоспособности по беременной устанавливается в индивидуальном порядке в зависимости от следующих факторов:

- показания и противопоказания лечащего доктора;

- тип проходящей беременности (одно- или многоплодная);

- необходимость осуществления оздоровительных процедур перед родами;

- возникающие осложнения при беременности.

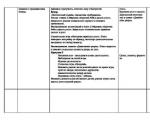

Главные понятия

Основные определения, раскрывающие тему предложенной статьи, представлены в таблице:

| Термин | Значение |

| Декретный отпуск | Временная нетрудоспособность, возникающая у женщин по причине при приближающемся рождении ребенка. Является оплачиваемым в обязательном порядке, размер пособий зависит от сложности родов и количества детей |

| НДФЛ | Прямой налоговый сбор в размере тринадцати процентов, взимающийся с доходов официально трудящихся граждан и выплат, приравненных к ним |

| Страховой стаж сотрудника | Временной отрезок, в течение которого гражданин трудился, и с его дохода проводились отчисления работодателем в ФСС |

Что такое листок нетрудоспособности

Лист нетрудоспособности - это официальный документ, оформляемый лечащим врачом в случае болезни или травмы сотрудника. Также больничный лист может выдаваться при необходимости ухода за ребенком или взрослым членом семьи.

Документ подлежит обязательной оплате из средств работодателя и ФСС при условии социального страхования работника .

Фонд соцстрахования оплачивает больничный отпуск в том случае, если работодатель производил регулярные отчисления за работника в ФСС. Образец заявления в ФСС на выплату больничного можно .

Для расчета суммы выплаты берутся в рассмотрение следующие факторы:

| Средний дневной заработок гражданина за последние два года | Здесь учитываются все предыдущие места работы сотрудника (для этого необходимо предоставить справки о размере зарплаты). Для расчета среднего дневного дохода складываются все доходы за два года и делятся на 730 дней |

| Период страхового стажа сотрудника | Существует специальный коэффициент, который при размере стажа менее пяти лет составляет 0,6, от пяти до восьми лет - 0,8, более восьми лет - 1. В случае размера страхового стажа менее полугода для расчета больничной выплаты применяется МРОТ |

| Количество отпускных дней | Работодатель обязан возместить все календарные дни работника, включая выходные и праздничные дни |

В случае оплаты декретного отпуска в 2019 году компенсация начисляется единоразово за весь период отпуска. Это возможно только при предъявлении документа о нетрудоспособности.

Больничный лист оформляется на 140 дней, при этом он должен быть открыт за 70 календарных дней до рождения малыша .

В случае многоплодной беременности лист нетрудоспособности выдается сроком на 194 дня и за 84 дня до родов. При осложнениях при протекании родов декрет продлевается на 16 дней.

При усыновлении детей в возрасте до трех месяцев пособие начисляется одному из супругов со дня усыновления и до истечения 70 дней с момента рождения ребенка. Также при взятии под опеку более двух детей в расчет берется 110 календарных дней со дня их рождения.

Правовые основы

Законодательные акты, регулирующие и регламентирующие вопросы оплаты больничного в связи с беременностью и предстоящими родами, представлены ниже:

| Налоговый кодекс РФ (статья 217) | Перечисляет виды доходов, которые не облагаются налогом НДФЛ |

| Трудовой кодекс РФ (статья 255) | Гарантирует права сотрудников на получение оплачиваемого отпуска по нетрудоспособности в связи с различными причинами, устанавливает продолжительность больничного |

| Приказ Минздрава России от 29.06.2011 г. №624 | Устанавливает порядок выдачи больничных листов при временной нетрудоспособности граждан |

| Закон федерального уровня под номером 255. «Об обязательном социальном страховании населения на случай временной нетрудоспособности и в связи с материнством» | — |

Важные аспекты

Выдача листа нетрудоспособности по беременности осуществляется по месту постановки женщины на учет на сроке 30 недель.

При этом больничный лист выдается только одним врачом, у которого осматривается сотрудница. Это может быть общий или семейный врач, фельдшер.

В данном случае решение врачебной комиссии не требуется. Документ заполняется черной гелевой или перьевой ручкой печатными буквами, не допускаются заходить за пределы ячеек.

В больничном листе отмечается следующая информация:

- наименование медучреждения;

- дата выдачи документа (при акушерском сроке в 30 недель);

- код причины нетрудоспособности (05);

- предполагаемая дата рождения ребенка;

- период нетрудоспособности (от 140 дней);

- ФИО врача и должность.

Право на получение пособия по предстоящему рождению ребенка есть исключительно у застрахованных лиц в системе соцстрахования. Это могут быть граждане РФ и иностранцы .

Также претендовать на получение помощи могут лица, ведущие индивидуальную деятельность (ИП) и лично перечисляли взносы в ФСС. Пособие по беременности всегда выплачивается в 100% размере от среднего заработка сотрудника.

Однако нужно иметь в виду максимальный и минимальный размер пособия:

Социальные гарантии государства

Поскольку при рождении ребенка у гражданина возникает необходимость в дополнительных расходах и физических затрат, государство оказывает посильную помощь родителям.

Законодательство предоставляет полное социальное обеспечение будущим родителям, которое в основном заключается в выплате материальной помощи.

Они бывают разных видов и включают:

- пособие по беременности и родам (ПБР);

- единоразовое пособие гражданам, которые находятся на учете в медучреждении с начала беременности;

- единоразовое пособие при рождении малыша;

- ежемесячное пособие на детей.

Облагается ли больничный по беременности и родам подоходным налогом

В соответствие НК РФ пособие по нетрудоспособности в связи с беременностью и родами не подлежит налогообложению. Поэтому при начислении ПБР налог не удерживается.

Однако бывают случаи, когда работодатель выплачивается дополнительные суммы пособия сотрудницам сверх установленной нормы.

Это делается для того, чтобы достигнуть уровня среднего заработка работника. При таких обстоятельствах НДФЛ удерживается только со сверхнормативной доли начислений, поскольку ПБР - нормируемое пособие.

Также при желании доплатить беременной сотруднице работодатель может оформить ее в виде материально помощи. Согласно Налоговому Кодексу России, такая помощь при рождении малыша в пределах до 50 тысяч рублей на одного малыша налогом не облагается.

Необлагаемые больничные листы

В соответствие с законодательством РФ существует определенный перечень доходов по листам нетрудоспособности, которые не облагаются НДФЛ.

К ним относятся следующие:

- больничный лист неработающего гражданина, который состоит на учете в Центре занятости населения;

- компенсационные выплат на возмещение вреда при увечье;

- предоставление жилья, коммунальных услуг или топлива (в случае выплаты их в денежном эквиваленте);

- оплата работодателями стоимости путевок в санатории, профилактории и т.д.;

- возмещение работодателем медицинских услуг, стоимости лекарств работникам и членам их семей.

Таким образом, согласно законодательству РФ, подоходный налог с пособия по беременности не удерживается, если оно было рассчитано на стандартные основания.

Однако при начислении дополнительных средств сверх ПБР, данные средства облагаются налогом. Выплаты сверх нормы можно оформить в качестве материальной помощи во избежание удержания налога.